Ausblick: «Kaltstart ins Jahr 2024»

Die Schweizer Wirtschaft wird mit nur wenig Schwung ins neue Jahr starten. Ein Kaltstart sozusagen. Denn der Industriesektor muss mangels Neuaufträgen die Produktion weiter drosseln und der erneute Kaufkraftverlust der Haushalte dämpft die Konsumdynamik. Ausbleibende Impulse werden das Wirtschaftsjahr 2024 charakterisieren, die Schweizer Wirtschaft dürfte daher nur mit halber Kraft wachsen.

Quelle: zvg

Fredy Hasenmaile, Chefökonom Raiffeisen Schweiz

Die Schweizer Inflationsrate ist bereits zur Jahresmitte 2023 wieder unter die angestrebte Marke von weniger als zwei Prozent gefallen. Zwar sorgen administrierte Preiserhöhungen mit einer gewissen Verzögerung dafür, dass die Teuerung im nächsten Jahr wieder ansteigt. Die Konsumentenpreisteuerung sollte sich jedoch im gesamten Verlauf von 2024 innerhalb des von der Schweizerischen Nationalbank (SNB) gesteckten Zielbandes bewegen.

Insbesondere der unterliegende Preistrend in der Wirtschaft ist nur schwach ausgeprägt und die erwarteten Lohnerhöhungen für 2024 bewegen sich mit zwei Prozent auf einem Niveau, das die Inflation nicht zusätzlich anheizt. Damit ist die Inflation in der Schweiz wieder weitgehend unter Kontrolle. Das verschafft der SNB den nötigen Spielraum, um in der zweiten Jahreshälfte 2024 die erste Zinssatzsenkung vorzunehmen, sollte sich die Inflation in den erwarteten Bahnen bewegen.

Impulse vom Infrastrukturbau

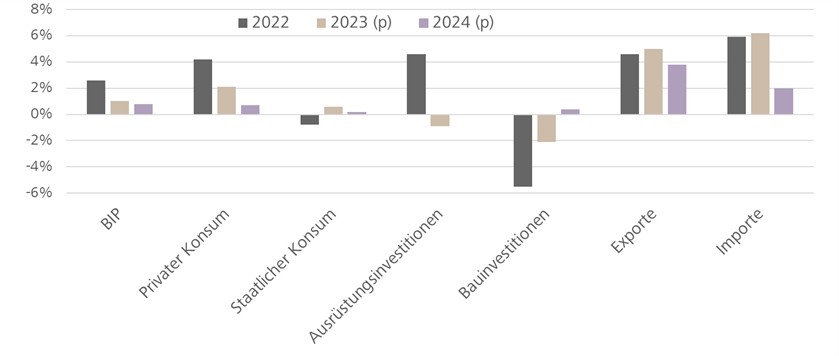

Da die Markterwartungen den Zinsgipfel erreicht sehen und sogar erste Zinssenkungsphantasien für das Jahr 2024 gehegt werden, sind die Langfristzinsen bereits auf deutlich tiefere Niveaus gesunken. Die daraus resultierenden geringeren Baukredit- und Hypothekarzinskosten werden einen positiven Einfluss auf die Bauinvestitionen ausüben. Nach zwei Jahren rückläufiger Bauinvestitionen, dürften diese im kommenden Jahr wieder leicht positiv ausfallen.

Impulse dürfte in erster Linie der Infrastrukturbau auslösen, angekurbelt von einer überaus dynamischen Zuwanderung. Eine rege Bautätigkeit ist insbesondere im Bereich des Bildungs- und Gesundheitswesens zu beobachten. Auch die Umrüstung vieler Gebäude auf nachhaltige Energieträger dürfte im Jahr 2024 wiederum die Bauausgaben stützen. Dagegen sorgt im Hochbau eine unverändert verhaltene Pipeline an Baugesuchen und Bewilligungen bei Wohnungsbauten und kommerziellen Gebäuden für einen Dämpfer.

Quelle: Raiffeisen Economic Research

Komponenten des Bruttoinlandprodukts 2022-2024 (nicht Sportevent-bereinigt, p = Prognose) Veränderung gegenüber Vorjahr in %.

Ausbleibende Impulse dürften das Wirtschaftsjahr 2024 charakterisieren. Solange sich die Auftragseingänge im Industriesektor, der von der Flaute der Weltwirtschaft immer mehr in Mitleidenschaft gezogen wird, nicht erholen, wird auch der Exportsektor nur einen schwachen Wertschöpfungsbeitrag leisten. Zwar dürften die Exporte im kommenden Jahr rein rechnerisch stärker wachsen als die Importe, dies ist aber in erster Linie auf die Fussball-Europameisterschaft in Deutschland und auf die Olympischen Spiele in Paris zurückzuführen. Deren Wertschöpfung fliesst als Dienstleistungsexporte in die Aussenhandelsstatistik ein, da die organisierenden Verbände ihren Sitz in der Schweiz haben.

Hoffen auf privaten Konsum

Damit ruht ein grosser Teil der Hoffnungen auf dem privaten Konsum. Dieser wird jedoch aufgrund einer schlechten Stimmungslage der Haushalte und einer allmählichen Eintrübung der Situation auf dem Arbeitsmarkt nicht mehr dieselben Impulse liefern können, wie noch in den Jahren 2022 und 2023. Als Folge davon dürfte die Schweiz im kommenden Jahr nur ein vergleichsweise moderates Wirtschaftswachstum von 0,8 Prozent verzeichnen. Ohne die erwähnten Sportevents würde sogar nur ein Wachstum von rund 0,5 Prozent resultieren. Immerhin behauptet sich die Schweizer Wirtschaft im neuen Jahr besser als die Wirtschaft in der Eurozone, die 2024 voraussichtlich in einer Stagnation verharrt.

Experten ordnen ein

Die Inflation scheint unter Kontrolle zu sein. Doch die Industrie kommt nicht auf Touren, der Konsum bleibt wegen des Kaufkraftverlusts verhalten. Zinssenkungen könnten den Bau von Mietwohnungen stützen, und Bürobranchen mehr Geschäftsflächen nachfragen. Einschätzungen von zwei Experten und einer Expertin geben ein Streiflicht auf mögliche Entwicklungen der Konjunktur und die Folgen für die Bauindustrie.

Weitere Einschätzungen:

Dr. Fabian Waltert, Ökonom, UBS Chief Investment Office GWM

Ausblick 2024: Wohnbautätigkeit sinkt weiter

Alice Paula, Immobilienökonomin, Fahrländer Partner Raumentwicklung

Ausblick 2024: «Kaum Optimismus im Büroflächenbau»