Ausblick 2025: «Erholung mit Risiken bei der Wohnbautätigkeit»

Die Planung neuer Wohnbauten hat zuletzt deutlich zugenommen. Aufgrund der verlängerten Bewilligungs- und Realisierungsdauer dürfte laut Dr. Fabian Waltert, Ökonom im UBS Chief Investment Office GWM, die Anzahl neu auf den Markt kommender Wohnungen jedoch erst ab 2026 steigen. Der wachsende Regulierungsdruck bleibt ein Risikofaktor, der die Bautätigkeit weiter bremsen wird.

Quelle: zvg

Dr. Fabian Waltert ist Ökonom im UBS Chief Investment Office GWM.

In den letzten Jahren war die Wohnbautätigkeit in der Schweiz unzureichend. Entsprechend stehen heute beinahe 27000 Wohnungen weniger leer als noch vor vier Jahren. Zu strukturellen Hindernissen wie der Baulandknappheit sowie einer nur zögerlich voranschreitenden Verdichtung gesellten sich abschwächende zyklische Faktoren, die den Wohnungsbau zusätzlich bremsten.

Zyklischer Support für Wohnbau

Doch mit der Rückkehr zu sinkenden Zinsen kommt auch die zyklische Unterstützung zurück. So sind die Finanzierungskosten jüngst stark gesunken und die Baupreisentwicklung hat sich stabilisiert. Durch die sich wieder erholenden Renditeprämien, steigende Mieterträge und geringe Absorptionsrisiken haben Mehrfamilienhäuser als Anlageklasse wieder an Attraktivität gewonnen.

Quelle: Infopro Digital Schweiz GmbH, UBS

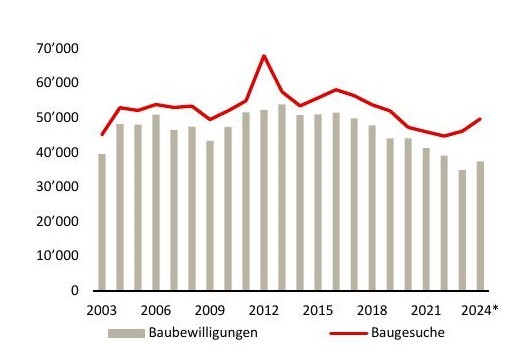

Abb. 1: Gesuche und Baubewilligungen (Anzahl Wohneinheiten, Neubau), 12-Monats-Summe (*2024: 12-Monats-Summe Stand Oktober 2024).

Quelle: Gut & Schoep Architekten GmbH

Aufgrund der höheren Zahl von Baubewilligungen dürfte ab 2026 wieder mit einem grösseren Reinzugang von Wohneinheiten zu rechnen sein. Visualisierung: Wohnsiedlung Letzi in Zürich.

Entsprechend ist die Anzahl neu projektierter Wohnungen seit dem Tiefststand im August 2022 um 14 Prozent gestiegen. In den letzten 12 Monaten wurden Baugesuche für rund 50000 neue Wohneinheiten eingereicht, so viele wie seit Frühling 2020 nicht mehr (siehe Abb. 1). Der Zuwachs geht dabei vollständig auf das Konto der Mehrfamilienhäuser.

Geduldsspiel bei Bewilligungen

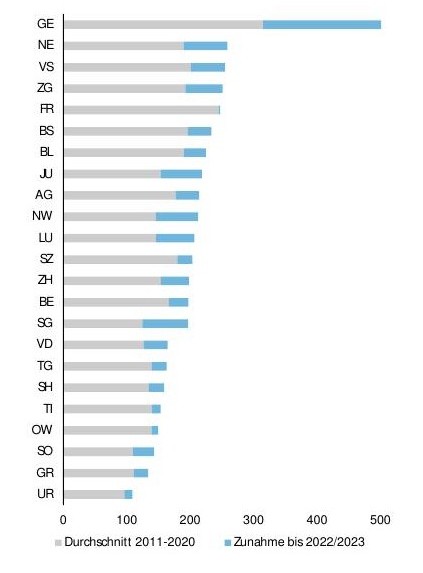

Das Plus bei den Gesuchen spiegelt sich jedoch erst zögerlich in den erteilten Baubewilligungen wider. Obwohl in den letzten 12 Monaten mit 37500 Wohnungen 7 Prozent mehr als Ende 2023 bewilligt wurden, liegt ihre Anzahl 25 Prozent unter der Zahl der Gesuche – die grösste Differenz seit 2012. Grund dafür dürfte vor allem die längere Dauer des Bewilligungsprozesses sein, die im Vergleich zur letzten Dekade um rund 25 Prozent zugenommen hat. Die kantonalen Unterschiede sind dabei gross (siehe Abb. 2). Die längeren Bewilligungsprozesse widerspiegeln mitunter die enorm umfangreiche Baugesetzgebung, die hohe Komplexität von Verdichtungsprojekten sowie vermehrte Baueinsprachen.

Mehr Neubauobjekte erst ab 2026 auf dem Markt

Die positive Entwicklung bei der Projektierung wird 2025 daher noch keine Entspannung bezüglich der Wohnungsknappheit bringen. Die Wohnungsknappheit dürfte sich damit 2025 weiter verschärfen und die Leerstände werden voraussichtlich von 1,1 auf 1 Prozent sinken und zunehmend auch im erweiterten Umland der Zentren teils sehr tiefe Werte erreichen. Ab 2026 sollte die grössere Zahl der Baubewilligungen aber wieder zu einem höheren Wohnungs-Reinzugang führen.

Quelle: Infopro Digital Schweiz GmbH, UBS

Baubewilligungsdauer in Tagen für Neubauten von Mehrfamilienhäusern mit mindestens vier Wohnungen (Median).

Die Erholung der Bautätigkeit ist regional noch nicht breit abgestützt. Prozentual sind die meisten Wohnungen in der Zentralschweiz und im Aargau geplant. Auch in einzelnen Regionen der Nordostschweiz, der Westschweiz und des Tessins zeigt sich eine erhöhte Dynamik. Dagegen bleibt die Bewilligungstätigkeit in den fünf Gross-zentren sowie den meisten angrenzenden Regionen tief. Auch in grossen Teilen des Mittellands, des Wallis und Graubündens ist nur wenig neuer Wohnraum geplant.

Regulierung als Risiko

Das aktuelle zyklische Momentum stützt die Wohnbautätigkeit, was sich ab 2026 positiv auf das Wohnungsangebot auswirken dürfte. Gleichzeitig hindern strukturelle Faktoren wie der lange Bewilligungsprozess, Einsprachen und die Baulandknappheit weiterhin die Bautätigkeit. Immerhin sind auf Bundesebene erste Bemühungen erkennbar, bauliche Hindernisse zu verringern. So haben sich die eidgenössischen Räte auf eine Lockerung der Lärmschutzregulierung geeinigt, was mittelfristig zur Wiederaufnahme blockierter Projekte führen könnte.

Quelle: Wüest Partner, UBS

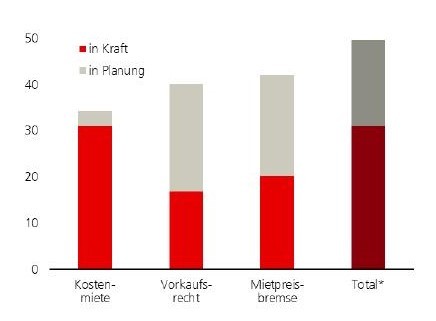

Abb. 3: Regulierung auf dem Vormarsch - Anteil des Mietwohnungsbestands mit kantonaler und / oder kommunaler Regulierung in den Bereichen Kostenmiete, Vorkaufsrecht und Mietpreisbremse* am gesamten Wohnungsbestand, in Prozent. (*Weil in manchen Gemeinden mehrere Regulierungen gleichzeitig in Kraft sind, ist das Total kleiner als die Summe der Anteile der einzelnen Regulierungen.)

Unter besonderer Beobachtung steht der Mietwohnungsmarkt. Bereits heute kennen verschiedene Kantone und Städte Regulierungen, die über zwingendes Bundesrecht hinausgehen. So fallen bisher 30 Prozent des Schweizer Mietwohnungsbestands unter mindestens eine Regulierung in den Bereichen Kostenmiete, Vorkaufsrecht oder Mietpreisbremse. Bei Umsetzung aller derzeit geplanten zusätzlichen Massnahmen würde sich dieser Anteil auf rund 50 Prozent des Wohnungsbestands erhöhen (siehe Abb. 3). Vorstösse die in Richtung einer stärkeren Mietpreiskontrolle zielen gibt es etwa im Kanton Zürich und jüngst auch in der Stadt Bern. Die Bautätigkeit bleibt somit auch künftig ein Spiessrutenlauf.

Experten blicken voraus

Die Baubranche dürfte auf absehbare Zeit mit einer guten Auftragslage rechnen, bedingt durch positive Erwartungen der Investoren. Doch makroöko-nomisch bestehen weltweit einige Unwägbarkeiten. Drei Experten widmen sich mit ihren Analysen mehreren Segmenten und nehmen relevante Hintergründe ins Blickfeld.

Weitere Einschätzungen:

Robert Kuert, Real Estate Research Analyst Switzerland

bei Swiss Life Asset Managers

Ausblick 2025: Strukturwandel lenkt Investitionen in die

Zentren

Fredy Hasenmaile, Chefökonom der Raiffeisen Gruppe

Ausblick 2025: Europas Schwäche hemmt Industriesegment in der

Schweiz