Ausblick 2022: Experten zu möglichen Entwicklungen wichtiger Segmente

Trotz vieler Unwägbarkeiten konnte die Wirtschaft im vergangenen Jahr zu einer Erholung ansetzen, von der auch die Baukonjunktur profitieren dürfte. Drei Experten äussern sich zu möglichen Entwicklungen wichtiger Segmente in diesem Jahr. Und sie richten dabei den Blick auch etwas weiter in die Zukunft.

Wohnungsbau lässt Corona-Krise hinter sich

Quelle: zvg

Fredy Hasenmaile, Leiter Immobilienanalyse Credit Suisse AG.

Der Wohnungsbau konnte sich 2021 gut vom schwierigen Vorjahr erholen. Nachholeffekte dürften dem Wohnungsbau im abgelaufenen Gesamtjahr ein sattes Wachstumsplus von ungefähr zwölf Prozent verschafft haben. Im Jahr 2022 zeichnet sich eine Normalisierung ab und das Umsatzwachstum dürfte im tieferen einstelligen Bereich zu liegen kommen. Anhaltende Lieferengpässe bei Baumaterialien gefährden dabei die Fortsetzung der Erholung.

Gut gefüllte Auftragsbücher

Als eine der Stützen des Hochbaus hat der Wohnungsbau 2021 wieder Tritt gefasst und sich angeschickt, den im Jahr des Corona-Ausbruchs erlittenen Umsatzrückgang von 16 Prozent wieder aufzuholen. Verantwortlich dafür waren Baustellenschliessungen und durch Corona-Massnahmen hervorgerufene Produktivitätseinbussen. Sonder- und Nachholeffekte sorgten in der Folge für hohe Umsatzzuwächse. Die Umsätze des Gesamtjahres 2021 dürften das Vorkrisenniveau von 2019 nahezu wieder erreicht haben. Hohe Auftragsbestände sprechen dafür, dass sich der Erholungskurs auch im laufenden Jahr fortsetzen wird. Allerdings machen sich zunehmend Lieferengpässe bemerkbar, welche die Erholung gefährden könnten. Teilweise zögern Bauunternehmen Auftragsabschlüsse hinaus, weil die Unsicherheit über die Liefertermine wichtiger Vorprodukte gross ist. Da die Lieferengpässe anhalten dürften, ist auch mit einer Fortsetzung der Baupreisteuerung zu rechnen. Dies bedeutet letztlich, dass die Umsätze stärker wachsen als das effektive Produktionsvolumen und die Gewinne der Unternehmen.

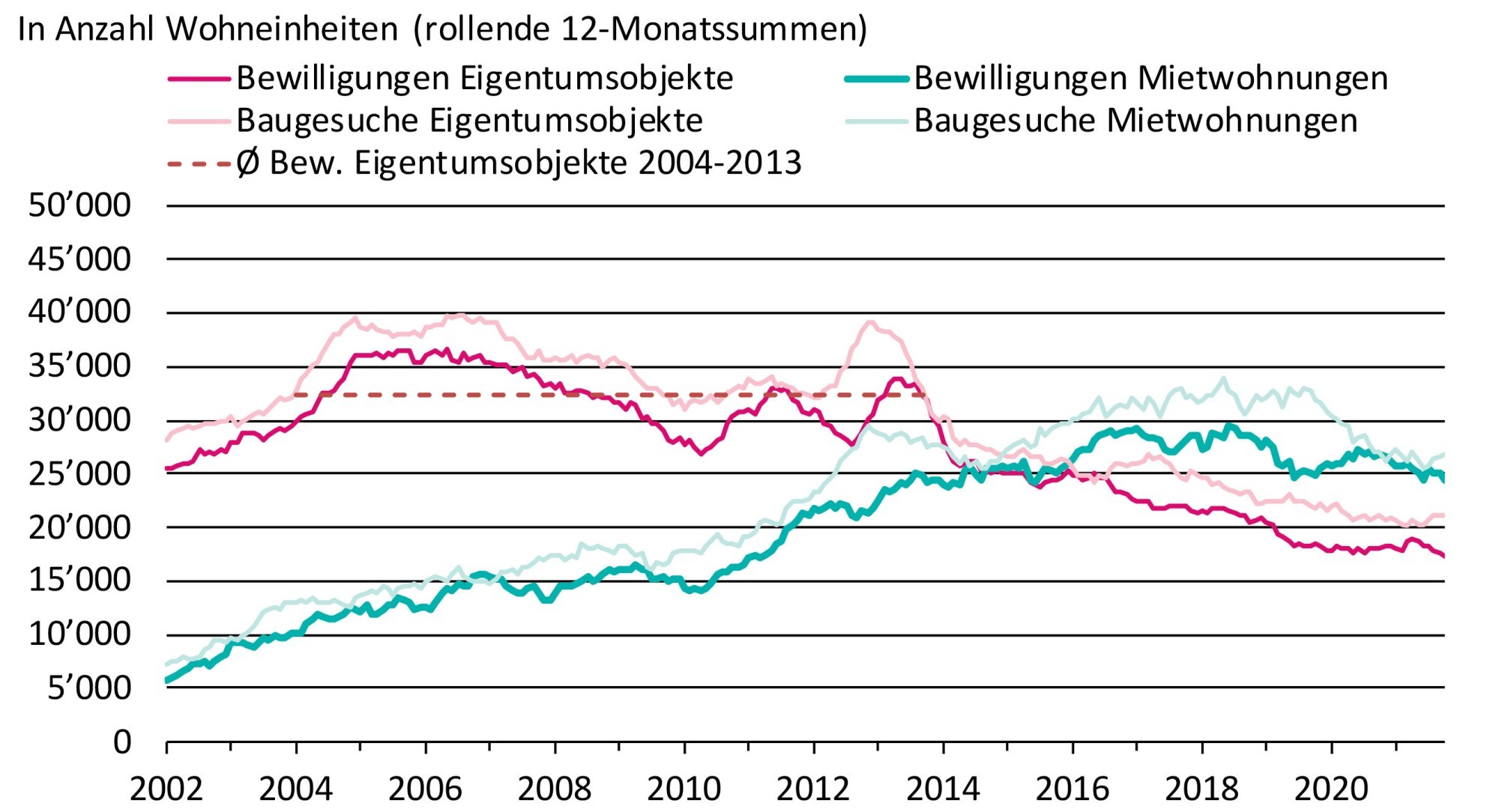

Mittelfristig deutet die Entwicklung der Baubewilligungen auf wenig Impulse im Wohnungsbau hin. Das bewilligte Bau-volumen in Franken hat sich zuletzt zwar etwas stabilisiert, lag in den vergangenen zwölf Monaten aber um 3,3 Prozent unter dem Mittel der vergangenen sechs Jahre. Gewichtigster Treiber dieses Rückgangs ist der Neubau von Mietwohnungen. Dieser weist seit rund drei Jahren eine rückläufige Tendenz auf. Zu Hoffnung Anlass gibt der jüngst gestoppte Rückgang bei den neu eingereichten Baugesuchen. Die letztjährige Trendwende bei den Wohnungsleerständen könnte den Investitionsappetit im Mietwohnungsbereich wieder anregen und mittelfristig das Volumen im Mietwohnungsbau wieder erhöhen.

Weniger Eigenheimneubauten

Zur rückläufigen Neubautätigkeit trägt unverändert der Eigenheimbereich bei. Obwohl das Interesse an Wohneigentum im Zuge der Pandemie schlagartig angestiegen ist, sinkt die Zahl der bewilligten Eigenheime weiter. Wurden im Zeitraum 2004 bis 2013, bevor die Regulierung im Hypothekenmarkt 2014 erneut verschärft wurde, im Durchschnitt noch über 32 000 Eigentumseinheiten pro Jahr bewilligt, sind es heute nur noch gut 17 000. Die Baugesuche lassen zwar jüngst eine Gegenbewegung erkennen, aber ob damit die jahrelange Vernachlässigung der Eigenheimproduktion gestoppt werden kann, lässt sich noch nicht schlüssig beurteilen. Da das Angebot an Neubauobjekten klein bleibt, dürften vermehrt Investitionen in den Bestand fliessen.

Umbau und Sanierungen wichtiger

Immer mehr verschieben sich die Gewichte daher in den Bereich von Umbauten, Renovationen und Erweiterungsbauten. Einen wichtigen Treiber dieser Entwicklung dürfte der Trend zu energetischen Sanierungen sein, der sich trotz des Scheiterns des totalrevidierten CO2-Gesetzes an der Urne längerfristig fortsetzen dürfte. Zum Wiedererstarken des Umbaubereichs trägt zudem die wachsende Bedeutung der Kreislaufwirtschaft bei, da Umbauten bei Einbezug der grauen Energie oft eine bessere Energiebilanz aufweisen als Abbrüche und Neubauten, sowie neuerdings ein wieder erhöhtes Interesse an Ferienwohnungen. Die Pandemie hat dem Ferienwohnungsmarkt neuen Schwung verliehen. Da aufgrund des Zweitwohnungsgesetzes der Bau neuer Zweitwohnungen eng beschränkt ist, profitiert entsprechend der Umbaubereich. Vom Umbautrend sollte nicht nur das Bauhauptgewerbe profitieren, sondern vor allem auch das Ausbaugewerbe sowie Bauzulieferer.

Quelle: Real Estate Economics Credit Suisse AG

Zur rückläufigen Neubautätigkeit trägt unverändert der Eigenheimbereich bei. Da das Angebot an Neubauobjekten klein bleibt, dürften vermehrt Investitionen in den Bestand fliessen.

Veränderungen im Büromarkt, aber kein Abgesang

Quelle: zvg

Stefan Fahrländer, Fahrländer Partner Raumentwicklung (FPRE).

Ja, es gibt Probleme und vielerorts ein anhaltendes Überangebot. Aber nachfrageseitig ist im Schweizer Büroflächenmarkt ein «Aufschwüngli» festzustellen. Die Erholung vom schlechten Jahr 2020, welches durch konjunktur- und pandemiebedingt abwartende Unternehmen geprägt war, hat sich in den letzten Monaten fortgesetzt. Es zeigt sich insbesondere eine deutliche Beschleunigung bei der Beschäftigungsentwicklung. Der Personalbestand bei den klassischen Büromarktbranchen hat gemäss dem Bundesamt für Statistik (BFS) im zweiten Quartal 2021 deutlich zugelegt dank Branchen wie dem Personalverleih, Forschung und Entwicklung, IT sowie mit Finanz- und Versicherungsdienstleistungen verbundene Tätigkeiten, aber auch bei den Architekturbüros.

Der Büroflächenmarkt ist alles in allem glimpflich durch die Krise gekommen ist. Während Firmenlöschungen inklusive Konkurse gemäss der auf Bonitäts- und Wirtschaftsauskünfte spezialisierten CRIF AG im ersten Halbjahr 2021 konstant geblieben sind – es wird allerdings auch vor Zombiefirmen gewarnt –, gab es mit über 26 000 neuen Unternehmen 20 Prozent mehr Neugründungen als in der entsprechenden Vorjahresperiode. Die Chancen werden von den Schweizer Unternehmern offenbar höher eingeschätzt als die wirtschaftlichen Risiken.

Gute kurzfristige Erwartungen

Das für FPRE heute wahrscheinlichste Konjunkturszenario ist die Fortsetzung der wirtschaftlichen Erholung mit einem Beschäftigungswachstum von 1,2 Prozent im Jahr 2022. Die Arbeitsmarktindikatoren lassen weiterhin einen Beschäftigungsaufbau erwarten, und zwar erfreulicherweise auf breiter Front, also bei sämtlichen Büromarktbranchen.

Insgesamt dürfte das noch immer eher hohe Flächenangebot nicht nur Flächenoptimierungen durch Umzüge ermöglichen, sondern auch dazu führen, dass der kräftige Nachfrageimpuls nicht zu Mieterhöhungen führen wird. Mancherorts werden die Mieten sogar noch etwas nachgeben, sich in den grösseren Büromärkten aber mehrheitlich seitwärts bewegen. Wir erwarten, dass in den kommenden Monaten der Leerstanddruck zumindest vorübergehend etwas reduziert wird. Unsere Einschätzung ist damit optimistischer als die Ergebnisse der jüngsten Immobilienumfragen von FPRE und des Hauseigentümerverbands Schweiz (HEV). Diese ergeben zwar ebenfalls ein weniger negatives Bild als noch im Frühsommer, lassen aber dennoch wenig Optimismus erkennen.

Langfristig intakte Zusatznachfrage

Zwangsläufig hatten die meisten Firmen Homeoffice eingeführt, entsprechende Infrastrukturen bereitgestellt und die notwendigen organisatorischen Massnahmen getroffen. Dies widerspiegelt sich auch in den BFS-Zahlen, wobei insbesondere eine Flexibilisierung des Arbeitsorts festzustellen ist und kein eigentlicher Umbruch.

Wer die Gelegenheit von Homeoffice vor Covid noch nicht nutzen konnte, lernte dieses zu schätzen, sah aber auch die Nachteile. Wo findet denn die Identifikation mit der Firma statt? Wo wird Firmenkultur gelebt? Wo findet der kleine Austausch statt? Wo kann effektiv und effizient im Team gearbeitet werden? Genau: Im Büro. Viele Chefs und Mitarbeitende sind froh darüber, wieder vermehrt «regulär» arbeiten zu können. Es ist die Mischung, also der flexible Umgang mit Homeoffice, der sich durchzusetzen scheint. Eine solche Lösung ist sowohl für Firmen als auch für Mitarbeitende attraktiv. Ein Abgesang auf das klassische Büro wäre also falsch. Dennoch sind Veränderungen im Gang, die durch die Pandemie beschleunigt wurden und sich wie folgt zusammenfassen lassen:

- Zusatznachfrage nach Büroräumen und büronahen Flächen aufgrund des volkswirtschaftlichen Wachstums und eines anhaltenden Strukturwandels

- Zunehmender Büroflächenbedarf pro Mitarbeitenden aufgrund des wachsenden Anteils von Stellen mit einer höheren Wertschöpfung

- Veränderungen in der Büroflächenkonzeption aufgrund veränderter Arbeitsformen

- Zusatznachfrage im Bereich Coworking aufgrund veränderter Arbeitsformen

- Anhaltender Umbau der Bürolandschaft in den urbanen Räumen, weil aufgrund einer Ausweitung der Agglomerationen nun ungünstig gelegene Büroflächen aufgehoben und in Wohnungen umgewandelt werden

Und nicht zuletzt wird die Schweiz die UNO-Nachhaltigkeitsziele erreichen wollen und die Massnahmen dazu entsprechend steuern, sodass die Zusatznachfrage nach Bauleistungen insbesondere im energetischen Bereich massiv anziehen wird. Die Ziele werden erreicht, indem die Märkte mittels Lenkungsabgaben so stark ausgehebelt werden, bis Ökologie eben rentiert. Zusätzlicher Druck kommt aber auch von Seiten der Investoren und der Mieterschaft.

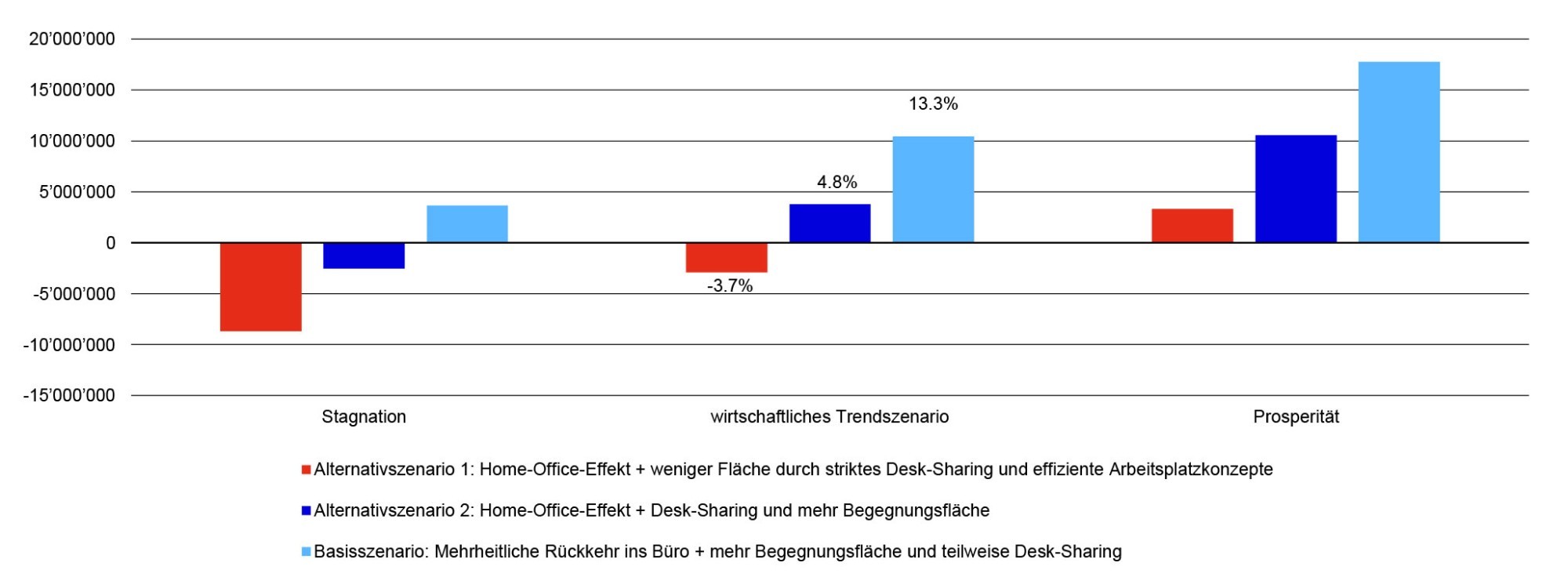

Wie Modellierungen dieser gegenläufigen Effekte zeigen, ist bis 2035 netto eine Zusatznachfrage nach Büroflächen von 13,3 Prozent zu erwarten, auch wenn diese allenfalls aufgrund von vermehrtem Desksharing auf 4,8 Prozent reduziert werden könnte (siehe Abbildung). Damit auf Basis der Szenarien insgesamt ein Rückgang der Nachfrage resultieren würde, müssten laut unseren Analysen allerdings schon recht extreme Annahmen getroffen werden.

Quelle: FRRE

Homeoffice dürfte zwar Folgen für den Büroflächenbedarf haben, doch gehen Szenarien für die Entwicklungen bis 2035 von einer Zusatznachfrage aus – mit unterschiedlichen Wachstumsraten allerdings.

Schweizer Wirtschaft auf Kurs – Industrieflächen gefragt

Quelle: zvg

Claudio Saputelli, Leiter Global Real Estate bei der UBS.

Mit dem Wachstumsschub der beiden mittleren Quartale 2021 setzt die Schweizer Wirtschaft die Erholung von der Coronakrise fort. Die Wirtschaftsleistung überschreitet damit das Vorkrisenniveau. Aufholpotenzial besteht weiter, wenn auch nur noch beschränkt. Die Produktionslücke, die zusätzlich das versäumte Wachstum während der Krise berücksichtigt, dürfte bis Mitte 2022 geschlossen sein. Aufgrund des geringeren Aufholpotenzials prognostizieren wir für 2022 ein Wachstum von 2,9 Prozent – leicht schwächer als im Vorjahr (3,5 %). Ab 2023 rechnen wir wieder mit einem Wachstum im langjährigen Schnitt von rund 1,6 Prozent pro Jahr.

Risiken trüben Konjunkturausblick

Die noch im letzten Sommer vorhandene Hoffnung, dass mit der Impfung die Pandemie ein schnelles Ende fände, hat sich nicht bewahrheitet. Verschiedene Risiken trüben derzeit den Konjunkturausblick: Aufflammende Infektionsgeschehen könnten die Schweizer Behörden zwingen, die Massnahmen gegen die Ausbreitung des Virus weiter zu verschärfen. Die Auswirkungen von weichen Massnahmen wie erweiterte Masken- und Zertifikatspflicht dürften das Wachstum zwar bremsen, aber das Profil des Konjunkturaufschwungs kaum verändern. Sind dennoch harte Massnahmen nötig, so könnte das kurzfristig in eine Stagnation der Wirtschaft münden.

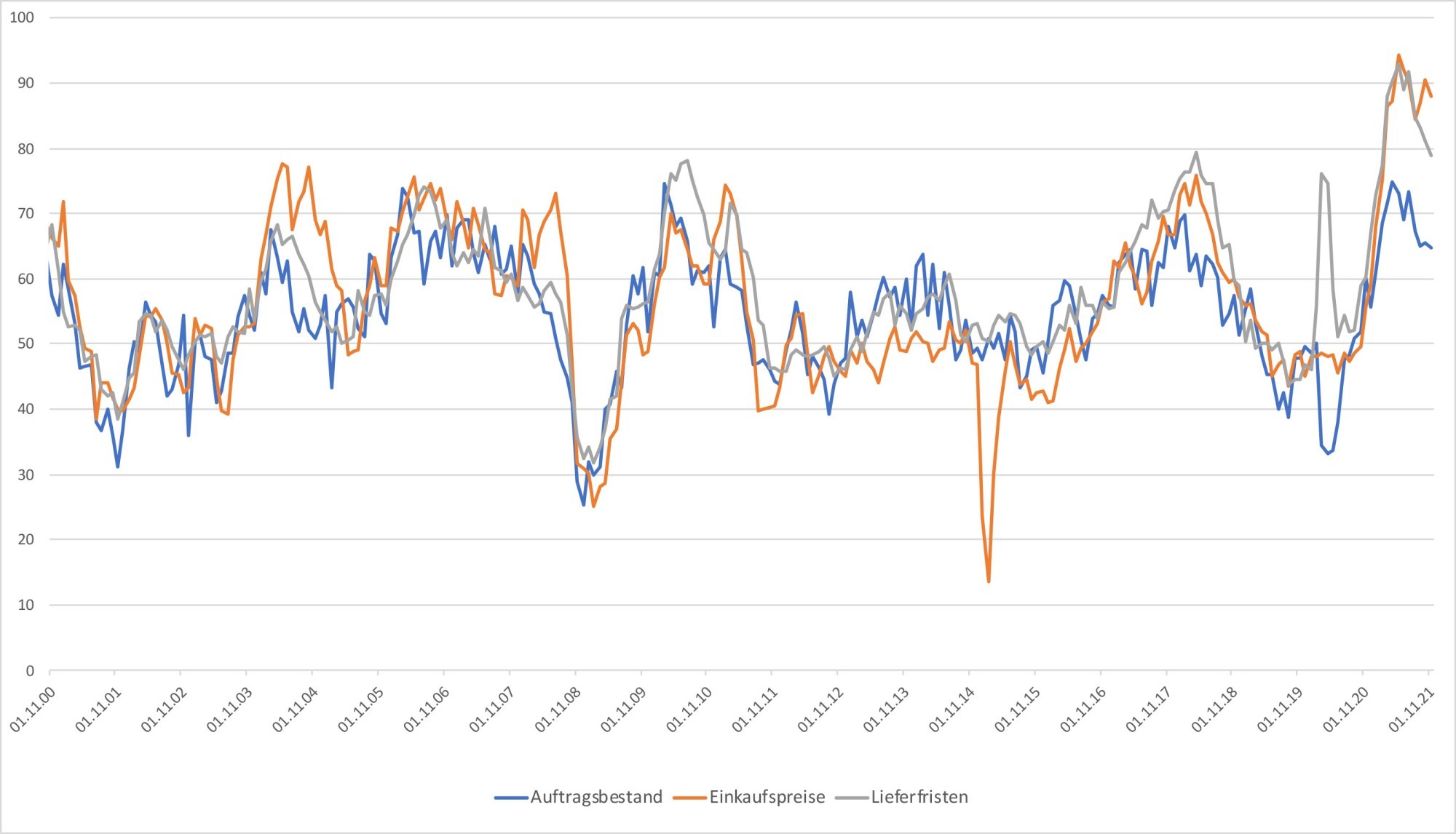

Auch die Engpässe in den Produktions- und Lieferketten belasten die Schweizer Wirtschaft. Die Unternehmen sind nach wie vor mit sehr langen Lieferfristen und hohen Einkaufspreisen konfrontiert. Wir gehen davon aus, dass sich im Verlaufe dieses Jahres die Produktions- und Lieferketten wieder normalisieren werden. Die Engpässe stellen jedoch auch in den nächsten Monaten insgesamt ein Risiko für das Wachstum des verarbeitenden Gewerbes und den Handel dar.

Ein weiteres Risiko ist die hohe Inflation. Während sie in der Schweiz wegen der wenig energieintensiven Produktion noch auf einem sehr moderaten Niveau von rund 1 bis 2 Prozent verweilt, hat sie in den USA den höchsten Stand seit Jahrzehnten erreicht. Bleibt die Inflation in den Industrieländern auch im laufenden Jahr hoch, könnten die Zentralbanken versucht sein, mit raschen und starken Zinsanhebungen den Preisdruck zu brechen. Das Resultat wäre wahrscheinlich ein wirtschaftlicher Rückschlag, wovon auch die Schweiz betroffen wäre. Wir erwarten allerdings im Verlaufe des Jahres eine deutliche Abkühlung der Inflation. Die Schweizer Inflation dürfte 2022 im Jahresdurchschnitt rund 0,8 Prozent betragen. Somit gibt es derzeit kaum Druck von Seiten der Schweizer Nationalbank, eine erste Zinsanhebung ins Auge zu fassen. Die Schweizer Zinsen werden somit auch 2022 im oder nahe am negativen Bereich verharren.

Corona lässt Flächenbedarf steigen

Nach den durch Bestellungseinbussen bedingten schwachen Geschäftszahlen im Jahr 2020 hat sich die Situation im industriellen Sektor dank anziehender Weltkonjunktur wieder aufgehellt. So stiegen in den ersten drei Quartalen 2021 die Auftragseingänge der Schweizer Maschinen-, Elektro- und Metallindustrie (MEM-Industrie) gegenüber der Vorjahresperiode um gut 30, die Umsätze um gut 10 und die Exporte um knapp 15 Prozent. Insgesamt ist die Branche auch für die kommenden zwölf Monate zuversichtlich. Die Risiken sind allerdings eng mit der Konjunkturentwicklung und dem Pandemieverlauf gekoppelt.

Im Schlepptau des positiven Geschäftsgangs profitiert auch der Industrieflächenmarkt. Die Nachfrage nach zusätzlichen Flächen hat entsprechend zugenommen. Ausserdem hat die Coronakrise auch im Industrieflächenmarkt ihre Spuren hinterlassen. Immer mehr Industrieunternehmen holen ihre Produktion zurück in die Schweiz, um das Risiko von Unterbrüchen in der Lieferkette zu senken. Liefergeschwindigkeit und Zuverlässigkeit ist nebst Qualität ein wichtiges Absatzkriterium geworden. Dieser zusätzliche Flächenbedarf hat sich jüngst in den steigenden Angebotspreisen für Industrie- und Gewerbeflächen widerspiegelt. Dieser Aufwärtstrend dürfte auch 2022 noch anhalten.

Quelle: Research Swiss & Global Real Estate UBS Switzerland AG

Firmen sehen rekordhohe Preise und Lieferfristen bei sich abschwächendem Auftragsbestand, wie die Subkomponenten des Schweizer Einkaufsmanagerindex für das verarbeitende Gewerbe zeigen.