Studie: In der Schweiz wollen 40 Prozent ein Eigenheim kaufen, doch die Hürden sind hoch

Nach wie vor wünscht sich ein grosser Teil der Schweizer Bevölkerung ein Eigenheim. Der Weg dorthin ist schwierig und meist nur mittels Hypotheken möglich. Sie sollen zwar möglichst tief sein, wie aber eine repräsentative Umfrage der HSLU zeigt, werden entsprechende Angebote kaum verglichen. Stattdessen setzen die meisten auf die Hausbank.

Quelle: Aysegul Yashi, Unsplash

Ein eigenes Zuhause, auch wenn es klein ist. - Nach wie vor träumt die Mehrheit von einem Einfamilienhaus.

Das Gros der Schweizer Bevölkerung wohnt zur Miete - weniger als die Hälfte besitzt ein Eigenheim. Auch für die meisten Mieterinnen und Mieter die wichtigsten Wohnaspekte gut erfüllt sind, ist der Wunsch nach Wohneigentum und insbesondere nach einem Einfamilienhaus aber weiterhin gross. Steht es doch nicht nur für finanzielle Sicherheit, sondern ist auch eine langfristige Investition in die Zukunft. Wie die repräsentative Umfrage im Rahmen der jährlich erscheinenden Retail-Banking-Studie de Instituts für Finanzdienstleistungen Zug(IFZ) respektive der Hochschule Luzern (HSLU) zeigt, wünschen sich rund 40 Prozent aller Befragten grundsätzlich eine neue Immobilie.

Schwierige Suche nach dem zahlbaren Haus und dem idealen Zuhause

In der Studie wird zwischen zwei Hauptgruppen unterschieden: den «Dreamern» und «Zweitkäufern». Dreamer gehören in der Regel der Generationen Y und Z an, sind auf der Suche nach ihrem Eigenheim und müssen entsprechende finanziellen Hürden überwinden; rund die Hälfte der Dreamer will in erster Linie ein Einfamilienhaus erwerben. Obwohl die Suche nach dem idealen Zuhause aufgrund steigender Preise und eines begrenzten Angebots schwierig ist, bleibt Traum vom eigenen Haus laut den Studienautoren tief im kollektiven Bewusstsein der Schweizer Bevölkerung verwurzelt. Im Gegensatz zu alldem besitzen «Zweitkäufer» bereits Wohneigentum: Sie suche oft ein neues Objekt, das ihren veränderten Lebensbedürfnissen besser entspricht. Hier sind die Babyboomer stärker vertreten.

Zu geringes Vermögen und zu wenig Einkommen als Hindernisse?

Die grössten Hindernisse, mit denen Dreamer kämpfen, sind laut Studie fehlende Eigenmittel und zu wenig Einkommen. Derweil erleben Zweitkäufer die konkrete Suche nach ihrer Wunschimmobilie als herausfordernd: Laut Studie berichten 60 Prozent von Schwierigkeiten, ein geeignetes Objekt zu finden, sei es wegen einer ungünstigen Lage oder weil es schlichtweg keine passenden Immobilien gibt. Dass nur rund einem Viertel auch finanzielle Hürden zu überwinden hat, deutet laut Studienleiter Andreas Dietrich darauf hin, dass die aktuellen Immobilienbesitzer oft zögern, ihre Immobilien zu verkaufen: «Nicht, weil sie nicht verkaufen möchten, sondern weil sie keine adäquate Anschlusslösung finden können.»

Beiden Gruppen sie bewusst, dass die Suche und auch die Finanzierung zunehmend komplex werden, was zu gedämpften Erwartungen führe, heisst es in der Medienmitteilung der HSLU. Über die Hälfte derjenigen, die ein Eigenheim suchen, sähen persönliche Empfehlungen und den Zufall als beste Wege zur Erfüllung ihres Wohntraums.

«Die Hausbank geniesst in vielen Fällen noch immer grosse Loyalität»

Ausserdem zeigt die Umfrage, dass beinahe 82 Prozent der Schweizer Eigenheimbesitzer nach wie vor eine Hypothek auf ihre Immobilie haben und diese noch nicht vollständig zurückbezahlt ist.

Obwohl für die meisten Befragten (86 Prozent) ein tiefer Zinssatz ein wichtiger Faktor bei der Wahl des Hypothekaranbieters ist, stellen viele Hypothekarkunden gar keine umfassenden Zinsvergleiche an: So holt laut Studie bei einer Neufinanzierung jeder Dritte nur eine einzige Offerte ein. Bei einer Verlängerung ist es gar jeder Zweite. Andreas Dietrich sieht darin weniger mangelndes Bewusstsein, sondern vielmehr eine «bemerkenswert» tiefe Wechselbereitschaft: Für 30 Prozent der Kundinnen und Kunden kommt ein Anbieterwechsel, unabhängig von der Höhe der Zinsdifferenz laut dem Experten gar nicht in Frage: «Die Hausbank geniesst in vielen Fällen noch immer grosse Loyalität, besonders wenn ein Wechsel mit zusätzlichen Hürden verbunden ist.»

Rund ein Drittel der Anleger legen nachhaltig an

Schweizer Banken müssen seit diesem Jahr das Interesse ihrer Kundschaft an Nachhaltigkeit bei Anlagen ermitteln. Diese sogenannte «ESG-Präferenz» liegt gemäss einer weiteren repräsentativen Bevölkerungsbefragung der HSLU bei 43 Prozent. Aktuell lieht der Anteil nachhaltiger Anleger in der Schweiz bei 34 Prozent. Die Studie zeigt, dass die persönliche Haltung sowie die wahrgenommene Verhaltenskontrolle - der Glaube daran, dass das eigene Verhalten etwas bewirkt - und das Wissen zu Nachhaltigkeitsthemen entscheidende sind, ob jemand nachhaltig anlegt oder nicht. Auffällig sei aber, dass selbst Personen mit hohem Nachhaltigkeits-Interesse zentrale Konzepte wie «ESG» und «SDG» nur wenig bekannt seien, schreibt die HSLU.

Des Weiteren zeigen Untersuchungen, dass Banken den Anteil nachhaltiger Anleger deutlich erhöhen könnten, böten sie der Kundschaft nur noch nachhaltige Anlagevorschläge mit Möglichkeit eines «Opt-Outs» an. Damit liesse sich gemäss Studie der Anteil derjenigen, die teilweise nachhaltig investieren, um fünf Prozentpunkte erhöhen. Un der Anteil jener, die ausschliesslich nachhaltig investieren, läge sogar um 15 Prozentpunkte höher. Der Finanzsektor könne somit eine bedeutende Rolle bei der Umsetzung von Nachhaltigkeitsziele spielen, heisst es bei der HSLU.

Retailbanken: Steigende Zinsmargen und höhere Gewinne

Auch dieses Jahr hat die HSLU die Bilanz- und Erfolgsrechnungen aller Schweizer Retailbanken unter die Lupe genommen. Basierend auf neun Kennzahlen zeigt die Studie, welche die aus finanzieller Sicht «beste» Retailbank ist. (Siehe untenstehende Tabellen.)

Insgesamt bescheinigt die Studie den Schweizer Retailbanken eine sehr gute finanzielle Verfassung. Insbesondere das gestiegene Zinsniveau habe sich in den Geschäftsabschlüssen per Ende 2023 sehr positiv ausgewirkt. So ist die Zinsmarge von 1.15 auf 1.31 Prozent gestiegen, wodurch ein achtjähriger Rückgang in einem Jahr wieder wettgemacht werden konnte. Die Profitabilität (Return on Assets) hat sich um 9 Basispunkte auf 0.49 Prozent erhöht und die Cost/Income Ratio, welche den Geschäftsaufwand dem Geschäftsertrag gegenüberstellt, sank um 4.72 Prozentpunkte auf nun noch 52.82 Prozent. (mgt/mai)

Quelle: HSLU

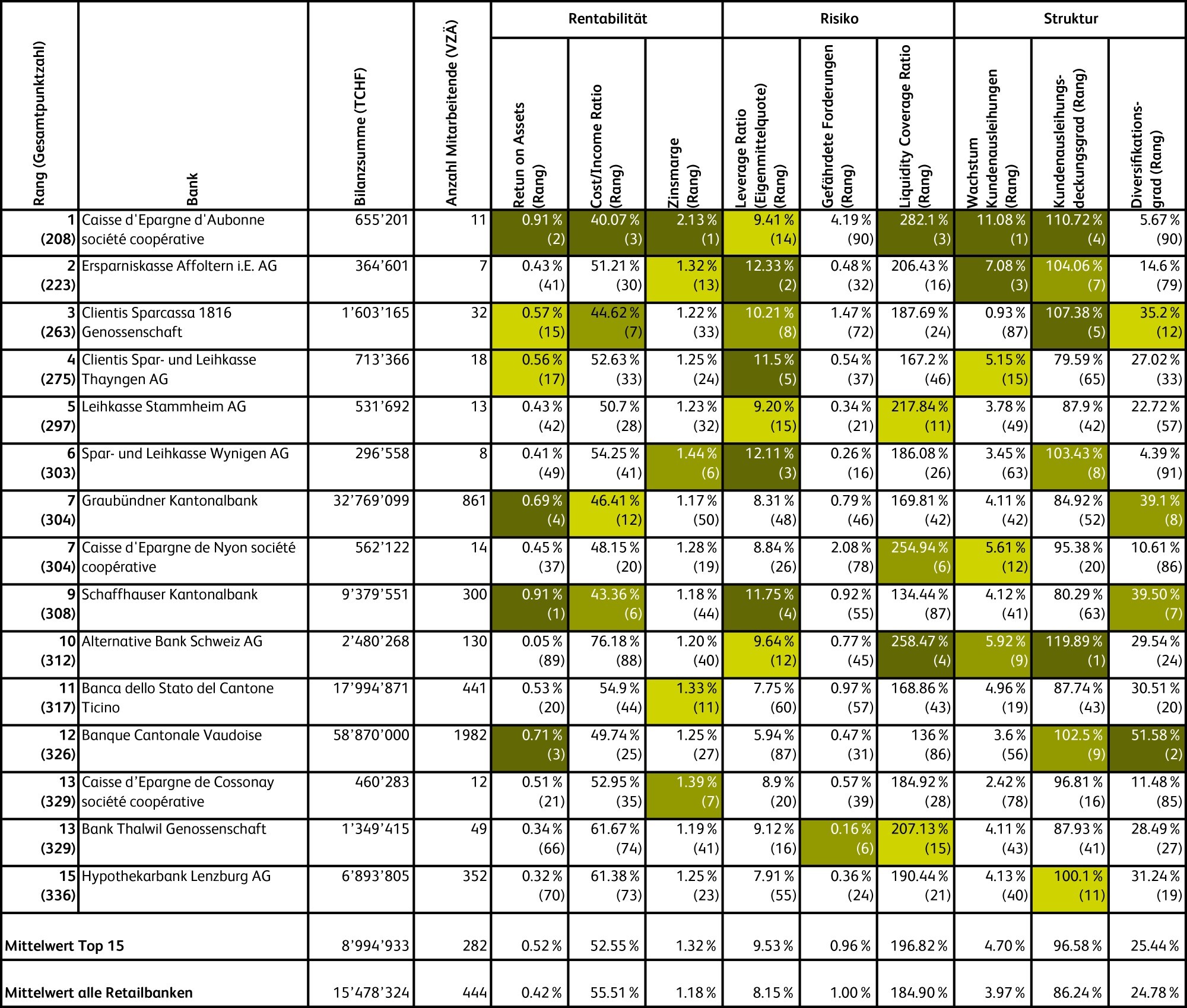

Abbildung 1: Kennzahlen der besten Banken, 2019 – 2023 (Zum Vergrössern klicken) Das HSLU-Ranking der besten Retailbanken in der Schweiz zeigt: Insbesondere kleine Banken weisen sehr gute Werte auf. Jedoch gelingt auch drei Kantonalbanken der Sprung unter die besten 15 Plätze. Um das Ranking zu ermitteln, hat das HSLU-Forschungsteam die Jahresabschlüsse von 2019 bis 2023 von 91 Instituten analysiert.

Quelle: HSLU

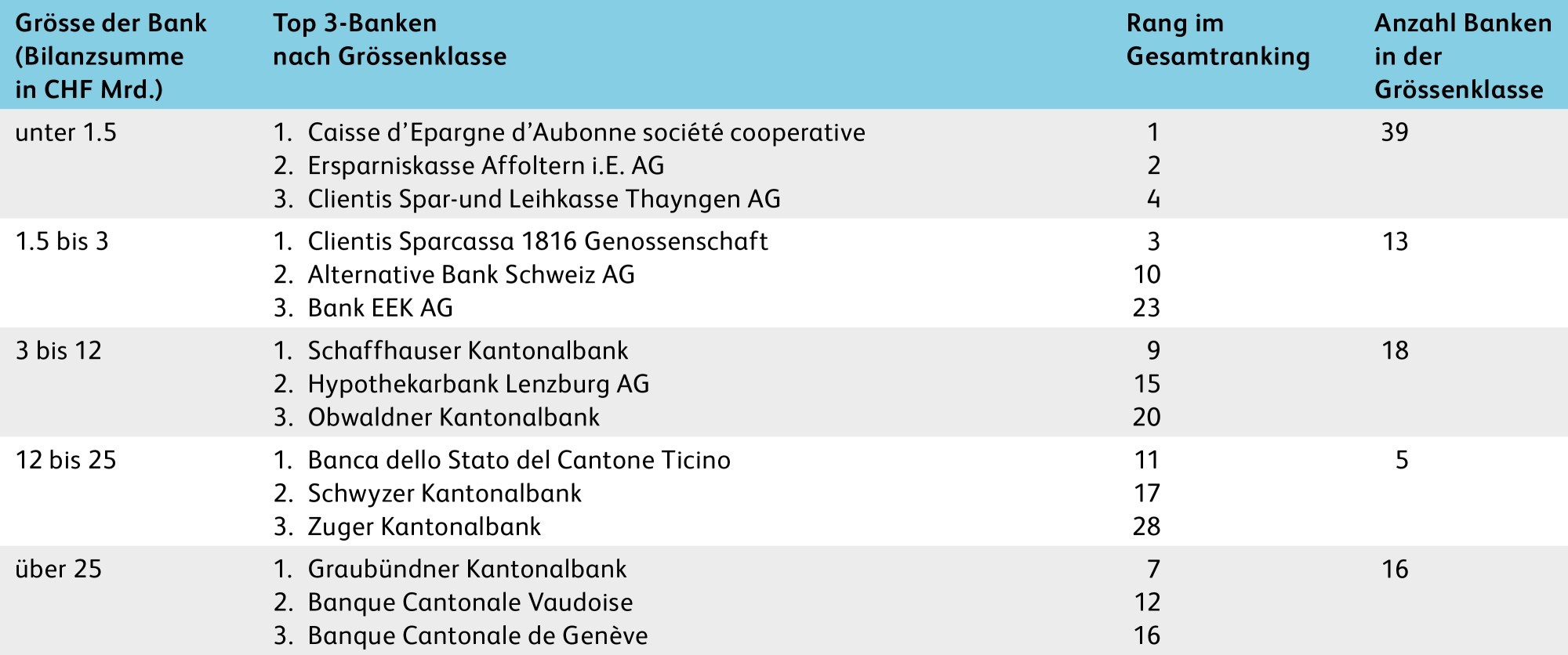

Abbildung 2: Die besten Banken nach Grössenklassen (Bilanzsummen), 2019 – 2023 (Zum Vergrössern klicken) Bei den Retailbanken mit einer Bilanzsumme ab drei Milliarden Franken oder höher schneiden die Kantonalbanken besonders gut ab.